みなさんは老後の資金計画を立てていますか。

私たち夫婦は毎月つみたてをして老後に備えています。

つみたて投資をすることで安心していましたが

年金を加味して老後に必要な資金を計算していませんでした。

しっかり計算してみるとリアルな数字が見えてきます。

果たして本当に安心した老後を送ることはできるのか。

年金受給額

年金シミュレーションをして現状を確認してみました。

まずは私の情報を入力していきます。

給料は低めに見積もって計算しています。

人生100年時代!寿命は強気に!

次に妻いしの情報を入力していきます!

共働きなので私と一緒のステータスになります。

現状の年金制度が維持され

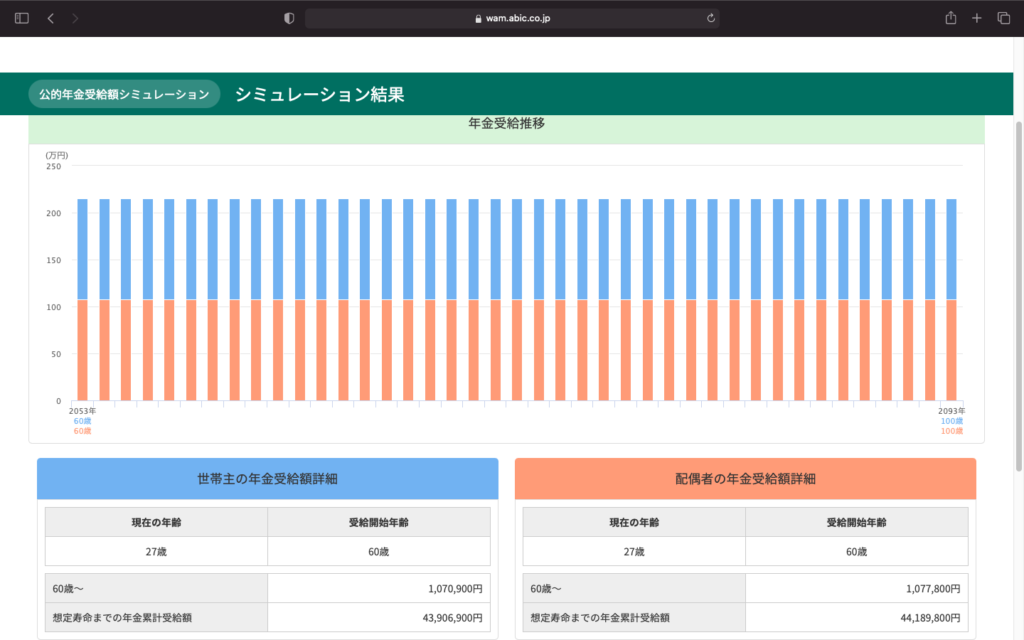

60歳から受給を開始した場合のグラフがしたの通りです。

1人で107万…少ない!

やはり年金だけでは暮らしていけないですね。

2人で214万

月計算すると17万8千円

なかなか厳しい現実です。

60歳でリタイヤして

余裕のある生活をしようとしたら

やはり若いうちからの投資は必須でしょう。

私たち夫婦は現実的なFIREを目指しています。

60歳でリタイヤできるなら早い方だと思います。

近い将来70歳まで働くことが当たり前の時代が到来します。

年金制度がなくなることはないと思いますが制度改悪は確実にあるでしょう。

やはり、年金だけに頼る老後の資金計画は働くことを余儀なくされますね。

注目すべきは100歳まで生きると約4400万円の年金を受給できるところではないでしょうか。

トータルで見るとけっこう貰えますよね!

健康の投資も忘れずに!

iDeco

iDeCoは賛否両論ありますが60歳を一つの節目として

リタイヤを目指している人にとっては最高の制度です。

60歳まで資金が拘束されるというデメリットがありますが

それを差し引いても税制のメリットが強すぎる!

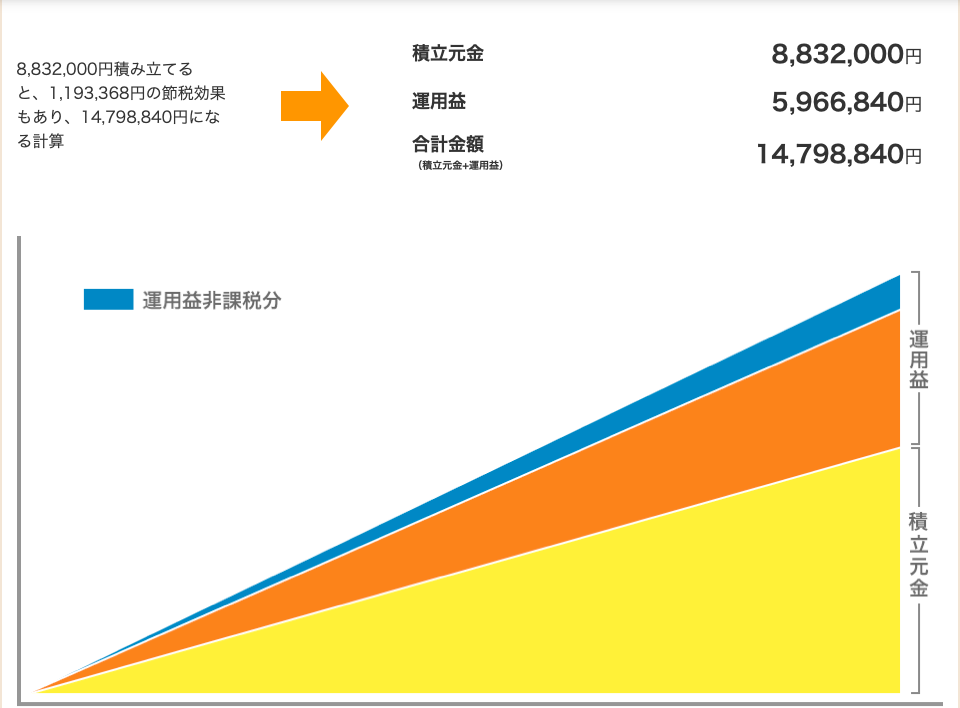

年 収:280万

毎月投資額:23000円

運用利回り:3%

積立期間:32年

な、なんと積立時と運用時の税制メリットだけで約250万!

ものすごい効果ですね。

そしてこれが運用成績

運用利益約600万!!!

合計金額約1500万!!!

すごい!複利の効果がすごすぎる。

夫婦2人で行えば3000万ですよ…

iDecoだけで老後2000万円問題は解決ですね。

この制度を使わない手はない!!!

つみたてNISA

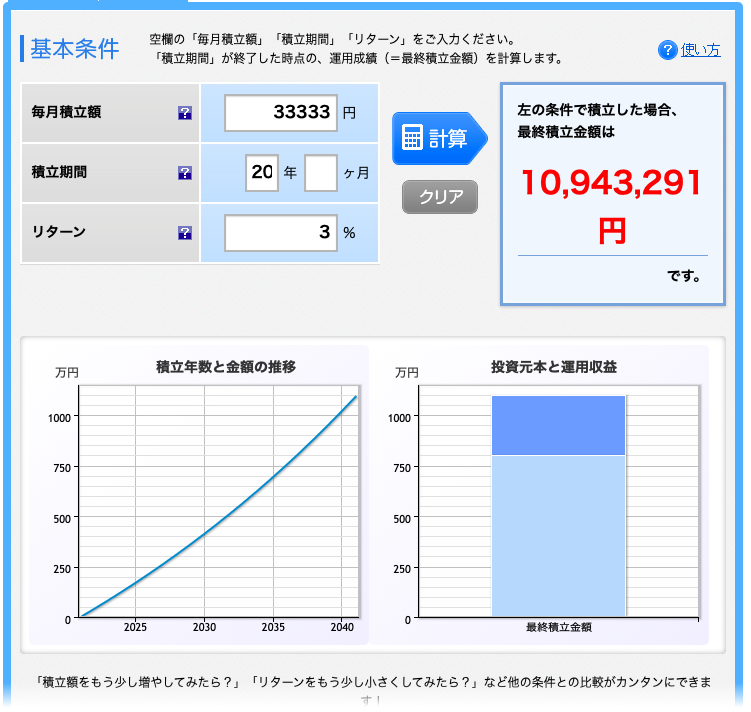

私たち夫婦はそれぞれつみたてNISAの制度を利用して

毎月33333円(年額40万)を投資に回しています。

つみたてNISAも運用時の税制メリットが魅力的ですよね。

積立期間:20年

毎月積立:33333円

運用利回り:3%

積立総額800万円

運用利益約300万

合 計 1100万

こちらもすごい金額になりますね。

夫婦2人で積立をしたら2200万

つみたてNISAを20代から始めたら

50歳を前に20年経ちますから

この2200万円の投資先も考える必要がありますね!

老後の資金

夫婦2人でiDecoとつみたてNISAを満額積み立てると

60歳までに資産5000万は超えそうですね。

100歳まで生きるとして残り40年は

この5000万を切り崩して生活すると

5000(万)÷40(年)=125万/年

214万(年金)+125万=339万

339(万)÷12(月)=28.25万/月

約28万円が老後の生活費になります。

28万円あれば十分な生活ができますね。

現在、私たち夫婦の生活費は家賃含めて12万円

老後の方が贅沢できそうですね笑

老後の資金計画を立てると同時に

現在の生活費を知っておく必要があります。

現在の生活費<老後の資金計画

になるように生活費も見直すべきでしょう!

まとめ

iDecoとつみたてNISA満額投資すると

毎月56333円必要になります。

夫婦で投資すると毎月約11万3千円

かなり大きな額です。

なかなか10万円近くを投資に回すのは難しいのではないでしょうか。

三菱サラリーマンさんが言う支出の最適化を実施して

少額でも投資に回せるようにすることが近道

固定費の削減は効果抜群です。

私たちが実施したのは

楽天モバイルで携帯代0円

車を会社に置かせてもらって駐車場代0円

福利厚生でコストコ年会費、飲み会代タダ

などなど削れるところはとことん削ります。

今、FIREムーブメントが流行っていますが

しっかり現実をみた計画が必要ではないでしょうか。

みなさまもぜひ現実を直視して老後の資金計画を立ててみては?

(投資は自己責任でお願いします!)